日本経済論1 9 産業のつながり(2014/06/09)

A 紹介した諸産業の諸特徴

日本経済論1では、授業の目標に「日本経済のコンポーネント(構成要素・部門)の理解」を掲げている。このコンポーネントの把握の仕方には「産業」と「地域」の両方があるが、日本国内ではまず「産業」別にコンポーテントを捉えることとし、農林水産業、製造業(飲食料品、自動車、通信・電子、鉄鋼・金属)、エンタテインメント、運輸、商業、金融、情報通信サービスを説明してきた。こうした個々の産業を理解するには、それぞれの産業での経済活動の内容や従事する人々の働き方を理解することが基本であるが、他産業との相互関係も把握することでコンポーネントとしての理解に至ることができる。このために産業連関表を用いてきた。それは、各産業の相互関係とともに、それぞれ及び全体の付加価値の分配のあり方や最終需要(投資を含む)の構成、さらに輸移出入も含めて、一国あるいは一地域の産業構造の全体像を示すからである。ただし、まずは、各産業の各データの産業平均との差異に基づいて、その個性を把握してきた。これまで取り上げてきた産業の主要な数値・比率をまとめると、表1のようになる。

(1) 各産業の生産活動の相対的な大きさ

「内生部門」を含む「国内生産額」とそれを含まない「粗付加価値」とに着目し、各産業のそれぞれの総計に対する比率で判断できる。内生部門を53部門に分けているので、仮に各産業の大きさが同じであれば100%÷53=1.9%となる。よって、各産業の値の総計に対する割合がこの1.9%からどれくらい離れているかで、およその評価はできる。第1次産業と第2次産業の「ものづくり」(財生産)の部門は、「中間投入」の中の原材料の購入が大きいので、「国内生産額」で計るほうが「粗付加価値」で計るよりも大きくなるのは当然である。同時に、この原材料の産業間売買が、需要の波及の度合い(経済波及効果)を高めている。

なお、国内への供給には「輸入」もあり、総供給の9%を超える。「輸入依存率」が高いのは、40%以上のコンピュータや通信機器、次いで30%程度の非鉄金属と電子部品であり、その次に15%程度の農林水産物と飲食料品が位置する。ただし、99%を輸入に依存している石炭・石油・天然ガスをはじめ、紹介していない産業にも輸入依存率が高いものは少なくない。

(2) 供給先(需要)

a.中間需要

産業全体では「中間需要」の「総需要」に占める構成比は45%であり、紹介した産業のうちでこれを超えるのは農林水産業、鉄鋼など金属、電子部品、自動車部品、金融・保険、運輸、ICTサービスであり、中間需要向け産業の性格を現わしている。とくに金属と電子・機械部品は「中間需要」の割合が高く、しかも「輸出」の割合も高い。

b.民間消費需要

産業全体では「民間消費支出」の「総需要」に占める割合は36%であり、飲食料品、通信機械類、商業がこれを超えて消費向け産業の性格を示している。飲食料品は「中間需要」と合わせると90%を超えるが、通信機械類と商業は「投資需要」と「輸出需要」も少なくない。

c.固定資本形成(実物投資)需要

産業全体の「固定資本形成」の「総需要」に占める割合は、実物投資の低迷を反映して10%と少ないが、産業間の差が大きい。コンピュータが比較的短期間の更新が必要なのでとくに高く、30%内外の通信機器(東京スカイツリーの建設など)と乗用車(タクシーなど)がこれに次ぎ、ICTサービスと商業が15%内外で、投資向け産業の側面を示している。あとの産業では僅かである。鉄鋼などの金属類も建設投資の重要材料であるが、リサイクルされる金額も大きくて供給とこの回収との差だけが計上され、小さく見えている。

d.輸出

産業全体の「輸出」の国内生産額に占める割合は8%であり、「輸入」より小さく、輸入超過になっている。しかし、この輸出依存率も産業間の差が大きく、50%を超えるコンピュータと乗用車とを筆頭に、40%超の電子部品、20%超の非鉄金属と通信機器が続き、以下、自動車部品、運輸、鉄鋼、商業などとなっている。しかし、機械は全体でも34%となっており、精密機械や非民生用電気機器、船舶・航空機部品、産業用一般機械など、紹介していない産業にも輸出依存率の高いのもが少なくなく、化学や繊維にも高いものがある。ただし、輸出依存率の高い産業の多くが輸入依存率も高く国際的な垂直・水平分業を展開しているが、とくに乗用車などの輸送機械は輸出が多く輸入が少ない片貿易となっている。

供給先から各産業を見れば、まず中間需要・民間消費支出・固定資本形成のどれを主たる市場とするかで分類できる。典型的な「中間財」産業は金属と機械部品(ICT機器と自動車の部品)であり、農林水産も中間財産業の性格が強い。これらの中間財生産部門は最終需要(消費と投資)の割合が少なく、鉄鋼に至っては最終需要がマイナス、つまり最終需要部門から供給を受けリサイクルしている。「民間消費支出」を主たる市場とするのは、飲食料品と商業である。ただし、飲食料品は、素原料を農林水産から購入してその内部の分業の中で加工度を高め、最終的に商業(小売)を通じて民間消費支出に提供しているので、農林水産も最終的には民間消費需要を主たる市場とすると理解してよいだろう。これに対して中間需要の小さな産業、つまり「国内最終需要」を主たるマーケットとする産業は、財部門のICT機器(通信機器・コンピュータ)と乗用車である。これらは「固定資本形成」に重きを置きつつ「民間消費支出」でも高い割合を示している。財部門に対して、紹介したサービス産業は運輸、商業、金融・保険、情報通信という基盤的なものであるので、中間需要と最終需要の両方をマーケットとしている。ただし、金融・保険、運輸では投資需要が少ないが、ICTサービスでは投資も少なくない。

輸出入については、両方とも小さい産業、片方に偏って大きな割合を持つ産業、両方とも大きい産業がある。仮に全産業の輸出依存率と輸入依存率を基準として区分する(図1)と、(a) 輸出入ともに依存度が小さいのは金属製品、金融、ICTサービスの3つであり、(b) 輸入依存が高いのは鉱業と農林水産、飲食品の3つ、(c) 輸出依存が高いのは乗用車、その他の自動車、自動車部品、鉄鋼、商業、運輸の6つ、(d) 両方とも高いのが電子計算機等、電子部品、通信機等、非鉄金属の4つとなる。

(a) の低貿易依存の3部門のうちサービスの2部門は内需型といってよいが、金属製品は平均に近い貿易依存度がある。(b) の高輸入依存の3部門(素原料・食糧)は輸出依存率に比べて輸入依存率がきわめて高い。(c) の高輸出依存の6部門のうち自動車関係3部門と鉄鋼、商業は輸出への偏りが大きいが、運輸は相対的にバランスが取れている。完成品の乗用車はEUとは水平分業的な輸出だがアメリカその他には専ら輸出をし、さらに輸出部品による現地生産を加えれば、全体として突出した輸出依存型産業となっている。(d) の4部門は国際分業を深めていると言えるが、ICT関係3部門は部品・附属品・関連機器を輸出して完成品を輸入する型である。

(3) 中間投入と粗付加価値、その分配

生産に用いた原材料やサービスである「中間投入」については、産業部門毎にその総額と最も多く調達した産業部門名とを記した。各産業の「国内生産額」に占める「中間投入」の割合(「中間投入率」)は、100%から「粗付加価値率」を差し引いても求められる。上記(1)で記したように、財生産部門は中間投入率が大きく、「経済波及効果」が高い。「中間投入」の調達先産業(投入元)は当該産業との関連性が強い産業であり、農林水産業と飲食料品製造業、鉄鋼と金属製品、電子部品と通信機・コンピュータ、自動車部品と乗用車の諸関係は典型である(飲食料品から農林水産業への投入は、金額としては飼料が大きい)。同じ産業名が入っている場合(自部門)-鉄鋼、非鉄金属、電子部品、自動車部品、金融・保険、運輸-は、この部門分類では大きすぎるのでそのサブ・カテゴリー産業間の取引、つまり部門内分業が展開していることを示す。

生産活動で新たに生み出された「粗付加価値」は経済主体間で分配され、「雇用者所得」(家計)・「営業余剰」(企業)・「間接税」(政府)となる。しかし、農林水産業や小売業、不動産業、保険代理店、対個人サービスなどでは自営業者が多く、法制上で業主所得の労賃部分と家族従業者の賃金部分(自家労賃)が雇用者報酬と認められていないので、雇用者所得率が低く営業余剰が高く表示される。また、大企業が支配的な産業では、その強い価格支配力によって収益を上げ、かつ、強力な労務管理で雇用者所得を抑え込むことによって、雇用者所得率を抑え営業余剰率を高める傾向がある。減価償却である「資本減耗引当」は、本来は費用であり、企業の固定資本更新の財源となる。しかし、政府の産業保護政策によって実際の稼働年数よりも短期間に償却することが認められ、企業の内部留保を厚くすることが少なくない(「利潤の費用化」)。しかも、これを利用できるのは価格支配力の強い大企業に、ほぼ限定される。また、情報通信系設備は、技術進歩が速いので償却期間が短く、単年度の償却額が大きくなる傾向がある。これらに留意しつつ、全産業の平均値からの偏差を手掛かりに、各産業の特徴をつかむことができる。

全産業では粗付加価値率は51%であり、雇用者所得分配率は54%、営業余剰分配率は18%、資本減耗引当率は18%、間接税負担率は8%、補助金割合は0.7%、それに掲出していない「家計外消費支出」が3%となっている。飲食品関係の2部門、とくに農林水産は、営業余剰分配率が大きく雇用者所得分配率が低いという自営業者の多さの影響が出ている。また、飲食料品では、酒税・たばこ税などによって間接税負担率が極めて高くなっている。雇用者所得分配率が小さく営業余剰分配率が大きいのは、他に鉄鋼と金融・保険があるが、寡占的要素が強いようである。金融・保険は政府補助金の大きさも目立つ。逆に雇用者所得分配率が大きく営業余剰分配率が小さいのは自動車部品、電子部品、通信機器等であり、下請・系列による支配が看取される。商業も、雇用者所得分配率が大きい方だが、資本減耗引当率が小さいので営業余剰分配率は平均水準を確保している。資本減耗引当が大きいのは、鉄鋼、金属製品、コンピュータ、ICTサービスである。金属関係部門は固定資本、つまり機械や装置の規模が大きいためで、ICT系は設備の更新期間が短いためであろう。なお、雇用者所得分配率が大きくとも平均雇用者所得が高いとは限らないし、営業余剰分配率が大きくとも法人ないし営業者の所得が高いとも限らない。これらは、分配される人員数にも依存する。

そこで、経産省の簡易延長表とは推計方法がかなり異なるが、内閣府によるSNA産業連関表によって参考表を作成した。運輸は雇用者所得分配率が大きい方に入るが、平均雇用者報酬は労働時間を考慮すれば低い部類に入ってしまう。農林水産業は営業余剰分配率が表1では50%を超えているが、参考表では大枠の就業者1人当り付加価値年額が190万円を切り、同部門の平均雇用者報酬をも下回る状況で、後継者難に陥るのも無理はない数値である。

なお、各産業の主要企業については、そのページにリンクを張って概要をつかめるようにした。最終消費財や対個人サービスの生産は全体の半分程度であり、素原料・材料・部品・産業用機器・対事業所サービスなどの企業間取引の分野で活躍する有力企業は多いが消費者向けの広報が少ないので、これを知らない学生があまりに多い。企業については、とくに企業の目的と事業分野、事業遂行のための組織編制、そして収益状況などを見ておくとよいだろう。どの企業や政府組織でも、財務・法務・人事・広報などの文系専門人材が必要であり、営業分野であっても、マクロ経済動向の把握や政府・国際機関の政策のモニタリングや評価の能力は重要である。講義で紹介していない産業(企業などを含む)について自分で調べてみることは、これまでの復習になるだけでなく、学部卒業後の進路選択の参考にもなるだろう。

日本経済論1の後半部分では、こうした主要産業の理解の上に立って、「企業の仲間づくり」で産業の内部・外部にわたる企業間関係を説明し、「政府の役割」で国民経済を総括する国家の諸機能を説明する。そして、企業の方から、グローバル経済化が進む中でどのように働いてきたか、また、本学学生の適応性についても忌憚ない意見をうかがい、次いで講義と並行して作成したレポートの発表とそれに基づくディスカッションを行う。そこで、日本経済論1の産業編の最後に、産業連関表をもう一度解説するとともに、産業構造の最近20年間の変化も観測することにする。

B 産業連関表とは

(1) 産業連関表の開発

産業連関表は、ロシア生まれのアメリカの経済学者W・レオンチェフ(1906~1999)によって考え出され、考案者の名にちなんで、レオンチェフ表とも呼ばれている。レオンチェフは、1936年(昭和11年)に独力でアメリカの産業連関表を完成させ、同時期に発表されたケインズの「雇用・利子及び貨幣に関する一般理論」と並んで経済学上の画期的な業績として、現在も高い評価を得ている。特に、アメリカで第2次大戦後の経済予測にこの産業連関表が用いられ、予測結果が他の分析方法と比較して高い的中率を示し、その有用性が認められてから、世界各国で作成されるようになった。レオンチェフは、こうした業績が認められ、1973年にノ-ベル経済学賞を受賞している。

日本では、1955年(昭和30年)7月に通商産業省と経済企画庁によって1951年(昭和26年)産業連関表がそれぞれ独自に作成され、その後、関係省庁の共同作業によって1955年(昭和30年)表から2005年(平成17年)表まで5年ごとに作成されている。

(2) 産業連関表の概念と目的

産業連関表は、国や県などのある一定地域における1年間の経済活動について、その財貨やサ-ビスの取引関係をマトリックス(行列表)としてまとめ、基本的な経済活動についての全体像を示したものである。

自動車を例にとると、自動車を生産するためには、ボディー(車体)、エンジン、タイヤ、ガラス、バッテリー、シート、ハンドルなどの多くの製品が必要であり、これらの製品を製造するためには、多くの原材料や運輸・商業・金融などのサービスが使われている。日常の生産活動は、このように他の産業部門(輸移入も含む)から原材料や生産活動用サービスを仕入れ、設備(固定資本)を用いて、製品あるいはサービスを生産し、販売することを繰り返している。産業連関表は、まず、各産業部門がその生産活動に要する原材料や生産活動用サービスをどの産業部門からどれだけ調達しているか(「中間投入」:マル経原論でのCに近い、供給サイドの視点からは「中間需要」)を、行列表としてまとめている。さらに、その生産過程で生みだされた付加価値(マル経原論でのV+Mに近い)を、「家計」・「企業」・「政府」の間でそれぞれ「雇用者報酬」(「役員給与」を含む)・「営業余剰」・「間接税」として分配して各経済主体の「所得」とする金額も表示する。これに加え、生産過程で生産物(財やサービス)の価値の一部として移転した固定資本の減価償却部分を企業が「留保」する「資本減耗引当」も含めている。そして、各経済主体が、その所得を元にして-家計は「家計消費支出」として、政府も「消費支出」として、企業と政府が「固定資本形成」として-それぞれ支出する。さらに、域外からの需要(非居住者による支出)も「輸移出」として、また需要と供給とのギャップを「在庫増減」として、把握するのである。

このような基本的な経済活動を総合的に示す産業連関表は、(1) 経済構造の総合的な把握・分析のほか、(2) 投入係数や逆行列係数などの各種の係数を使って公共投資等の施策が各産業にどのような波及効果をもたらすかを測定する資料として、広く活用されている。

(3) 産業連関表(取引基本表)のしくみと特徴 [すでにガイダンスで説明済み=復習用]

産業連関表などの経済統計は、本来、財やサービスの生産者の数と同じ数だけ表示項目を作成することが望ましいが、経済取引を行う生産者の数は膨大であり、そのままでは表を作成し、利用するのに不便であることから、生産構造に類似点がある財とサービスを整理・統合し、作成されている。 ⇒日本標準商品分類・日本標準産業分類

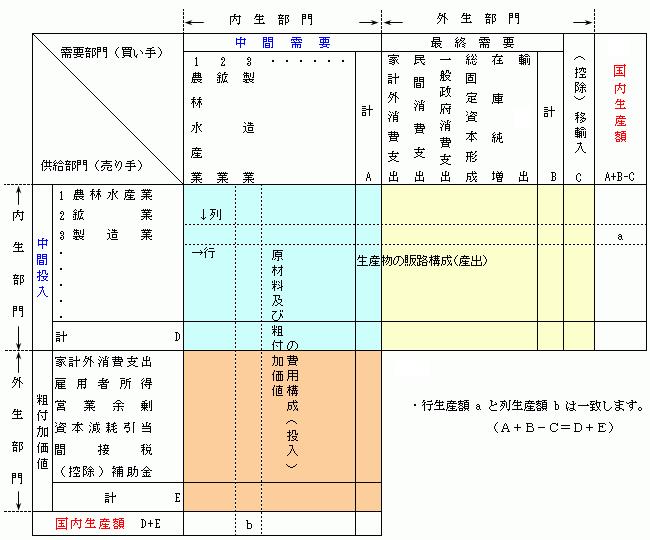

図2は、産業連関表(取引基本表)のしくみを表したものである。

図2 産業連関表(取引基本表)のしくみ

注 1 生産額(行)aと生産額(列)bとは一致する。

2 粗付加価値の合計(E)と、最終需要-移輸入の合計(B-C)は一致する。

3 取引基本表は、生産者価格表とも呼ばれる。

横(右へ)への配列は、需要部門つまり財・サービスの販売構成を示し、各産業部門から自産業部門および他産業部門へのその財あるいはサービスを販売(供給)した中間需要部分と、当該産業が生産あるいは輸入した財を最終財として消費・投資・移輸出の形で販売(供給)する最終需要部分とに、大別される。消費と投資は国内最終需要であり、輸出は、国内で生産した財(原材料・部品などを含む)を国外の需要に応じて販売したこと=国内から見た最終需要を表している。また、輸入は、反対に国内の生産だけでは需要を満たしきれない分を国外からの生産(供給)に頼っていることを示し、控除(差し引く)項目とする。

一方、縦(下へ)の配列は、供給部門つまり財の費用構成を示し、各産業部門が自産業部門および他産業部門から原材料・部品やサービスなどをその生産活動のために購入(投入)する中間投入部分と、生産活動によって新たに付け加えられる雇用者所得や営業余剰などの粗付加価値部分とに、大別される。なお、中間需要部門および中間投入部門を内生部門、最終需要部門および粗付加価値部門を外生部門と呼ぶ。

このように、産業連関表の構造が供給部門(投入)と需要部門(産出)で成り立っていることから、産業連関表は「投入産出表(Input-Output Tables)」略して「I-O表」とも呼ばれている。

なお、供給部門と需要部門の関係を簡単に整理すると次のようになる。

産業連関表の各産業の供給部門(タテ)の合計と需要部門(ヨコ)の合計は、国内生産額を表し、同額となる。

(1) 供給部門(タテ)の関係:国内生産額=中間投入額+粗付加価値額

(2) 需要部門(ヨコ)の関係:国内生産額=中間需要額+最終需要額-輸入額

ただし、内生部門の中で、第1次・第2次産業の各数値は物財の取引額を表すが、第3次産業のそれはマージン(利ざやや手数料)を示すことに注意しておく必要がある。たとえば、鉄鋼部門の商業部門からの投入は鉄鋼業が支払った商社への手数料などを示し、運輸業の金融・保険業からの投入は運輸会社が支払った金利や手数料、保険料などを表す。

最後に、各産業部門の国内生産額や付加価値額などの構成比は、その国(地域)の経済発展の度合いや特徴も示す。第一次産業から第三次産業までが揃っており輸出入依存度が小さい場合は、高度に発展しながらも自足性の高い経済と言える。逆に、特定産業部門が特に大きく貿易依存度も高い場合は、その産業に適用されている技術(設備や労働力の質)や貿易内容によって、地域貿易金融センター、工業センター、資源センターなどの特徴づけをすることができよう。また、この構成比の時間的な変化は、その国(地域)の発展過程を把握するための基本的なデータとなる。日本経済を対象とするこうした検討は、後期の日本経済論2で取り上げる。

(4) 産業連関表の見方

表2の愛知県産業連関表(第1次産業から第3次産業までの3部門の例)により、産業連関表の具体的な見方を示すと、次のようになる。

表2 愛知県の2000年(平成12年)産業連関表(3部門) (単位:百億円)

(注)第1次産業…農業、林業、水産業

第2次産業…鉱業、製造業、建設

第3次産業…電気・ガス・水道、商業、金融・保険、不動産、運輸、通信・放送、公務、サービス、分類不明

ア タテの列

第2次産業を例にとると、39.27兆円の生産をあげるのに必要な原材料やサービスとして、第1次産業から4000億円、自部門(第2次産業)から19.21兆円、第3次産業から6.96兆円、計26.57兆円の生産物が中間投入され、これらを用いた生産活動の成果として、雇用者所得6.92兆円、営業余剰1.7兆円など総額12.7兆円の粗付加価値が生み出されている。

〈タテのバランス式〉県内生産額 =中間投入額 +粗付加価値額

39.27兆円 26.57兆円 12.7兆円

イ ヨコの行

アと同様に第2次産業を例にすると、第1次産業に800億円、自部門に19.21兆円、第3次産業に3.51兆円、計22.80兆円の商品が原材料・生産用サービス(中間需要)として売却され、消費、投資(県内最終需要)10.69兆円と移輸出(県外最終需要)21.52兆円を合わせた32.21兆円が最終需要として売却されている。なお、中間需要と最終需要を合計した需要合計(供給合計)は55.01兆円と、県内生産額39.27兆円を大きく上回っているが、この不足分15.74兆円は、県外からの移輸入によって賄われたことを表している。

〈ヨコのバランス式〉県内生産額 =中間需要額 +最終需要額 -移輸入額

39.27兆円 22.80兆円 32.21兆円 15.74兆円

C 産業連関分析で使う各種計数表の意味とその利用の仕方 [参考]

(1) 産業連関分析の類型

表3 産業連関分析の類型と具体的な分析事例等

産業連関表を用いた経済分析は、表3のように「経済構造分析」と「狭義の産業連関分析」の2つに大別される。

このうち、「経済構造分析」は、産業連関表そのものから得られる諸係数を用いて、国や県の経済の規模と循環や、需要と供給、産業部門間の相互依存関係、中間需要と最終需要等の関係を明らかにする「基本表による分析」、産業連関表から得られる逆行列係数等の諸係数を用いて最終需要と生産、付加価値、移輸入等との関係を明らかにする「投入係数・逆行列係数による分析」などに区分される。

また、「狭義の産業連関分析」は、ある特定の需要(消費、投資など)が与えられた場合に、その需要によって究極的に必要とされる生産額を計測する「均衡産出高モデルによる分析」、付加価値の変動や特定産品の価格の変動によって引き起こされる各産業部門の価格波及効果を計測する「均衡価格高モデルによる分析」などに区分される。

なお、「均衡産出高モデルによる分析」の具体的な例としては、工場立地やイベントなどによる経済波及効果の測定があげられる。また、「均衡価格高モデルによる分析」の具体的な例としては、円高や原油価格の変動による国内価格への波及効果の測定があげられる。

(2) 産業連関表分析の基本表

産業連関表分析は、次の3表が基本となる。

取引基本表

投入係数表

逆行列係数表

これらの表は、取引基本表から投入係数表が導かれ、さらにそれを基にして逆行列係数表が作成される。取引基本表については、すでに説明したので、ここでは投入係数表について説明する。

(3) 投入係数(表)

投入係数表は、投入係数を産業別に計算して一覧表にしたものである。どのような原材料に依存しているかというような国あるいは県内の諸産業の相互取引関係や、生産構造が明らかになるだけでなく、他の国や他の県の生産構造との比較分析などにも利用される。

〈投入係数の求め方〉 投入係数 = 各原材料等の投入額 ÷ 国(県)内生産額

表4は、愛知県の3部門の産業連関表(表1)から求めた投入係数表である。

表4 愛知県の投入係数表

この表をタテ方向にみると、第2次産業で新たに生産された1単位は、第1次産業から0.01、自部門から0.49、第3次産業から0.18の原材料をもとに0.32の粗付加価値が付け加わったことを意味し、結果的に生産物の価値が高まったことを表している。

投入係数表のうち、中間投入計の係数を「中間投入率」と呼び、雇用者所得、粗付加価値計の係数は、それぞれ「雇用者所得率」、「粗付加価値率」と呼んでいる。投入係数は、こうした産業間の技術的構造を明らかにするとともに、次のように、発生した需要額を次々と連鎖的に乗ずることにより、生産の波及効果を求めることができる。

例えば、第2次産業に100億円の最終需要が生じたとき、その生産に必要な原材料を生産するため第1次産業に1億円(100億円×投入係数0.01、以下同じ)、第2次産業に49億円、第3次産業に18億円の第1回生産波及効果がもたらされる。

この第1回生産波及効果は、さらに生産活動を促し、表5のように次々と生産波及効果が及んでいく。

なお、こうして求めた生産誘発額を積み上げると、ある需要増加に対する全波及効果を求めることができるが、数多くの部門でこのような計算を行うことは事実上不可能であるために実際の計算は逆行列係数を使って行うことになる。

表5 第2次産業についての生産波及効果を繰り返して計算した内容

(単位:億円)

(4) 留意事項 - 産業連関表による波及効果の測定を行うに当たっての留意事項

均衡産出高モデルによる分析の具体的な事例として、産業連関表を使って最終需要が変化した場合の波及効果の基本的な求め方を説明したが、公共事業、工場立地、イベントなどによる経済波及効果の測定を行うに当たっては、最終需要額の与え方(波及効果を測定したい事業の具体的かつ詳細な内容)をどうするかを明確にし、それに伴い産業連関表のどの部門を対象にするかを決定する必要がある。

また、均衡産出高モデルによる分析には、次のような限界があることに留意しなければならない。

1.在庫を過剰に抱えている産業では、在庫を処分して需要の増加に対応するため、生産波及効果が中断する可能性があること。

2.生産波及効果の達成される時期が明確ではなく、必ずしも1年以内に生じるとは限らないこと。

3.第2次間接波及効果の対象としては雇用者所得や営業余剰が該当し、いずれもその一部が消費や投資にまわって新たな需要を喚起するが、営業余剰についてはその転換比率となる指標がないことから、雇用者所得だけを対象としていること。

4.県内の生産能力を上回る需要が生じた場合は、超過分は移輸入にも依存する可能性があること。

5.産業連関表は5年ごとに作成されているため、分析対象時点の産業構造と完全に一致するものではないこと。また、価格は推計年時点のものであること。

以上のように、産業連関モデルを利用する場合には、モデルの前提条件やその限界に留意する必要があるが、波及効果を定量的に把握することは、限られた財源を最も有効に用いることが求められる経済施策を企画立案するうえで、きわめて有意義なことと考えられる。

逆行列係数や、生産誘発係数、影響力係数、感応度係数などの計量モデル分析につながる事項の説明は、省略する。より詳しく知りたいものは、総務省編『平成17年(2005年)産業連関表総合解説編』同省、2009年3月の「第5章 産業連関分析のための各種係数の内容と計算方法」及び「第6章産業連関分析の方法」などを参照するとよい。

さまざまな経済活動の効果や影響を多面的かつ定量的に推定することはますます必要になっている。産業連関表は、経済原論B、マクロ経済学2、景気変動論、計量経済学2、経済統計学1・2、経済分析演習Aでも扱っており、これらの関連科目(経済数学入門など)を含めて、学んでほしい。

D 1995-2000-2005年接続産業連関表からみた日本経済

これまでは、できるだけ最近のデータを使いたいので、経済産業省作成の「2011年簡易延長産業連関表(2005年基準)取引額表(53部門・時価評価表)」を用いてきた。しかし、これはあくまでも「簡易延長」であり単年度のデータである。少し古いが5年ごとの3時点10年間にわたる正規の推計としては最新である「1995-2000-2005年接続産業連関表」を見て、経年変化も観察することにしよう。なお、この期間については、不況の中で1995年4月には2012年度末までの高さに匹敵する$1=\79.75という円高を記録して経済成長が低迷し、さらに1997年には消費税引上げとアジア通貨危機があってマイナス成長(名目)に陥ったが、2003年から2008年秋のリーマンショックまでは輸出主導で若干のプラス成長が見られた時期であることも、念頭に置きなさい。

![]()

次は、この産業連関表を公表した時の総務省の説明である。これは10年間の変化を中心に解説している。

平成7-12-17 (1995-2000-2005)年接続産業連関表の公表 総務省 報道発表(2010年3月26日)

※なお、次回作成する産業連関表は、重要な基礎資料となる「経済センサス-活動調査」の調査対象年次が平成23年であるため、これに合わせて、平成23年(2011年)を作成対象年とすることとし、平成26(2014)年10月以降に速報の公表、平成27(2015)年1月以降に確報の公表を行う予定です。

1 平成7-12-17 年接続産業連関表 結果の概要

・ 原材料など中間投入を含めた国内生産額は、名目では、平成7 年は927 兆円、12年は947 兆円、17 年は962 兆円と、増加しています。また、伸び率は、平成7 年から12 年は2.2%の増加、12 年から17 年は1.5%の増加となっており、12 年から17年の伸び率は、昭和30 年(1955 年)の産業連関表の作成開始以来、過去最低となっています。(表1 参照)

・ 産業別にみると、情報通信(平成7 年から17 年は63.0%の増加)、医療・保健・社会保障・介護(平成7 年から17 年は39.3%の増加(下記注参照))が増加した一方で、建設(平成7 年から17 年は28.3%の減少)、繊維製品(平成7 年から17 年は60.8%の減少)が減少しました。(統計表6(P12)参照)

(注)「医療・保健・社会保障・介護」部門は、介護保険制度発足に伴い平成12 年から新設した介護部門の生産額の伸びが全体の5 割弱を占めているため、平成7 年との時系列比較を行う際はご留意ください。

・ また、国内生産額は、実質では、平成7 年は886 兆円、平成12 年は922 兆円となっており、両年ともに、名目の値を下回っています。(表1 参照)

・ 最終需要は、名目・実質ともに、平成7 年から17 年にかけて増加しています。また、内訳をみると、輸出部門が大きく増加した一方で、消費は増加したものの伸び率が鈍化し、投資は減少しました。(表2 参照)

・ 消費の伸び率が鈍化した要因としては、平成12 年から17 年にかけて、人口増加率の伸びが鈍化したことも挙げられます。(平成17 年国勢調査結果によると、平成12 年から17 年の人口の伸び率は0.7%であり、調査開始以来最も低くなった。)

・ また、投資が減少した要因として、公共工事の減少に伴い、国内総固定資本形成(公的)が大幅に減少(平成7 年から12 年は9.7%の減少、平成12 年から17 年は33.5%の減少)したことが挙げられます。

・ 名目では、上記①のとおり、国内生産額は平成7 年から平成17 年にかけて増加し、中間投入は平成7 年から12 年は1.9%の増加、12 年から17 年は6.4%の増加となった一方で、粗付加価値は平成7 年から12 年は2.4%増加したものの、12 年から17 年は2.5%減少しました。(表3 参照)

・ なお、中間投入が増加した要因としては、原油や素材等の価格が上昇したことが挙げられます。

・ 一方、実質では、国内生産額、中間投入、粗付加価値ともに、平成7 年から17 年にかけて増加しています。ただし、中間投入率は増加し、粗付加価値率は減少しています。(表3 参照)

・ 国内生産品の価格水準を、平成17 年の価格水準を1 として、平成7 年、12 年の価格比の逆数を示した係数であるインフレータ(=実質/名目=2005年価格基準/各年価格基準)の推移からみると、全産業平均で平成7 年は0.96、平成12 年は0.97 といずれも1 を下回り、平成7 年から17 年にかけて価格水準が低下している状況がみられました。(表4 参照)

(注)インフレータが1より大きい場合、時間の推移に伴い、価格は上昇し、1より小さい場合は、価格は低下しています。

・ 一方、原材料(輸入原材料を含む)等の中間投入の価格水準をインフレータの推移からみると、全産業平均で平成7 年は0.98、平成12 年は1.01 となっており、12 年から17 年にかけて価格水準は上昇しました。この要因として、原油等の輸入原材料の価格が上昇した結果、これらを原材料として使用する産業の中間投入の価格水準が上昇したことが挙げられます。(表5 参照)

・ このように、平成17 年の価格水準に合わせて、平成7 年、12 年を実質化した結果、中間投入よりも国内生産額の方が価格水準の低下の割合が大きく、その結果、名目と比較して実質の粗付加価値額が低下している状況がみられました。(表3,4,5 参照)

・ 「ある産業に対して1単位の最終需要が発生した場合の全産業平均の生産波及の大きさ」は、名目では、平成7 年は1.8622、平成12 年は1.8558、平成17 年は1.9097 となっており、平成7 年から平成12 年にかけては低下し、平成12 年から平成17 年にかけては上昇しています。

・ 従来は、生産波及の大きさが製造業と比較して低いサービス業(第3次産業)が産業全体に占める割合が高まってきたため、全産業平均の生産波及の大きさは低下してきましたが、平成12 年から17 年にかけては、製造業において原材料として使用する石油や素材等の価格が上昇したこと等に伴い、これらに係る生産波及が大きくなったことが増加に寄与しました。

・ なお、実質でみても、生産波及の大きさの傾向は、名目でみた傾向と変わりません。

・ また、生産波及の大きい部門は、以下のとおりであり、関連する産業が多岐にわたる輸送機械部門の生産波及が大きい傾向にあります。一方、サービス業において生産波及の大きい部門は、対事業所サービスとなっています。

以上

総務省の発表は以上のとおりである。もう少し踏み込んだ解釈をすれば、次のようになる。

日本経済は、1995年度から2005年度にかけて停滞的に推移し、国内生産額では第一次・二次産業が縮小して第三次産業だけが引き続き増大した。また、最終需要については、民間消費支出と民間総固定資本形成が停滞ないし縮小するなかで、公的総固定資本形成が大きく減退して、円安傾向に支えられて輸出需要だけが拡大し、輸出依存が深まった。民間消費支出と総固定資本形成が停滞ないし減退することで国内物価は低下し、他方、輸入原燃料価格が上昇したことにより、粗付加価値が圧迫された。生産波及から見たリーディングセクターは、情報・通信機器と輸送機械の2枚看板から輸送機械に絞り込まれていった。また、情報通信サービスの利用急増に対し、衣料製品は壊滅的といってよいほど縮小した。

課題: 総務省の説明の中で、納得できないと思える点を挙げ、その理由を説明しなさい。

上記の説明の②、④、⑤に対し、相対的に多く疑問が出されたが、総務省のプレスリリース以外の部分、つまり私の解説・補足に対する疑問も出された。また、詳細な説明を省いたこともあり、用語の理解が不十分なまま疑問を出しているものもあった。それらも含めて、各論点の紹介と解説を行う。

まず、回答者の35%が、②の「消費の伸びの鈍化」の要因として「平成12 (2000)年から17(2005) 年にかけて、人口増加率の伸びが鈍化したこと」を挙げている点に疑問を出している。人口動態が消費水準の主要要因とは言い難いという批判であるが、論理的にあるいは公表資料のデータを元に指摘したものが、説得性が高い。論理的なものは、価格決定には人口×所得水準=有効需要こそが関わるという趣旨であり、やはり所得水準に着目して実証的にも③の表3から雇用者所得の-5.1%を引用し、消費の最大の主体である雇用者の所得が大きく下がっていることを主たる要因として指摘したものである。なお、雇用者所得が5%以上も減れば、消費は「伸びの鈍化」どころか「減少」してもおかしくはない。これを「伸びの鈍化」にとどめたのは、「政府最終消費」から社会保障による「家計」への所得移転であろう。この問題を指摘したものの割合は1年生では39%、2年生では33%、3年生では47%、4年生では25%であり、根拠が明確なものは3・4年に多い。

次に、回答者の23%が④の「国内生産品の価格水準は低下しているものの、原材料(輸入原材料を含む)等の中間投入の価格水準はやや上昇。」という説明、つまり「原料高の製品安」に疑問を投げかけている。その多くが、コスト上昇は価格に転嫁されるはずだ、というものである。この指摘は、国内生産品の価格が消費需要の不足や国内外での競争によって引き上げられないことを理解していないものである。原料品と製品とは基本的にはそれぞれの需給により価格が決まるので、「原料高の製品安」は十分にあり得る。輸入物価は、総務省はとくに言及していないが、参考図4に示すように、1995年を底にして変動を伴いながらも上昇傾向に転じ、とくに石油・石炭・天然ガスなど(契約通貨ベース)が国際投機の対象となって2002年から2008年前半にかけて急上昇した。これに対して、国内物価・輸出物価は長期の低下傾向を示しており、2004~2008年の輸入物価急増期ですらそれ以前の短期的な上昇程度にとどまった。

⑤に関する疑問は、回答者の15%が提出している。ただし、「生産波及」については「C 産業連関分析で使う各種計数表の意味とその利用の仕方」の「(3) 投入係数(表)」で簡単な説明をしているが、詳細説明を省略したので理解が不十分なことに起因する疑問が多い。C-(3)の表5に示すように、生産波及は価額(=Σ(各投入物量×当該価格))で計測されるので、価格上昇はこれを増加させる。とくに、参考図4に表されているような急激な物価上昇の影響は小さくない。なお、生産波及が相対的に小さなサービス産業が拡大することが、即、経済の衰退を意味するわけではない。しかも、サービス産業でもICTの発達によって設備投資の規模も大きくなり、エネルギー消費も増え、中間投入における財の割合も増加してきているので、生産波及も総務省プレスリリースの表7の実質値の1995-2000の変化に現れているように拡大する。また、これに関連して「名目と実質」の意味も捉えきれていない回答も散見されたが、「実質」とは最終年の2005年の物価を基準にして1995・2000年の物価を再計算したものであり、基準年の2005年は名目と実質は同じ値になるのは当然である。

総務省のプレスリリースの全文引用の終りに「以上」を置き、その後も「総務省の発表は以上のとおりである。」と断ってから補足を記したにも関わらず、その後の部分も総務省説明と誤解した回答も若干あった。ここの説明は、この講義の最初から示してきたデータや解説も踏まえたものであるから、これまでの講義の理解が不足していると疑問が生じるのも当然である。補足の後半部分について、さらに説明を加えよう。まず、リーディングセクターの減少については、これまで2012年の簡易延長産業連関表で見てきたように、輸出依存率が極めて高いのは輸送機械と情報通信機器であるが、後者は輸入依存率も非常に高くてその生産構造が日本国内で完結しなくなってきていることは明らかである。したがって、最終需要の増大も海外に流出して輸入増をもたらすものになってきている。また、衣料生産の「壊滅」については、あまり言及はしなかったが提供してきた産業連関表で、輸入依存が大きく国内生産額が小さな部門になっていることは示してきた。念のため、1980年以後の産業別産出額(国内生産額)の変化を表6に示しておこう。製造業全体が1990年をピークに縮小傾向にあるが、b.繊維は1985年をピークに急速に縮小し、2010年にはピークの4分の1以下に落ち込んでいる。1960年には、繊維工業の生産額は18兆9000億円で、製造業の12%を占めていた。現在、日本国内に氾濫している衣料品の多くは、アジア等の低賃金国で縫製されたものである。

最後に、総務省のプレスリリースは、1995-2000-2005接続産業連関表が完成したことを報告し、その特徴点をかいつまんで説明することが目的である。公表データについては、戦時期の日本政府やソブリン危機の引き金となった外国政府のように隠匿したり誤魔化したりはしていないと考えてよい。しかし、その解説にあたっては、内閣の施政方針の批判材料となりうる②の「消費の伸びの鈍化」の主要要因を紹介しないということは行われている。データも吟味しつつその説明や解釈を自ら点検できることが、社会人として必要であろう。総合的な解釈と総務省批判を行った回答を2つ紹介しておく。

「最終需要の説明について納得できません。消費の停滞、投資の減少は総務省の説明が核心をついているとは考えられないからです。デフレスパイラルによる価格低下、一方で、原材料費の高騰と粗付加価値は伸びず、また製造業における生産額増加も原材料価格の上昇による影響が大きいという状況の中、所得が増えなかったということ。それに加え、グローバル化の進展の中で輸送機械以外の製造業が苦戦をしいられていることでの所得増加抑制、国内投資減少といったものがこの問題の根底にあると考えるからです。」

「原油などの輸入原料価格が上昇し、中間投入の価格水準は上昇しているのに、国内生産品の価格水準は低下している点がよく分からなかった。費用としては上昇しているのに生産品価格が低下しているのは恐らくデフレスパイラルがあると考えられる。物が売れず価格を下げざるを得ないが、費用は増大している。そうなった際、まっ先に切り詰められるのは雇用者所得であろう。結果として賃金が下がってしまうのだから、更に消費は落ち込み、財布のヒモは固くなる。税収も伸びず公共投資を減らさざるを得ない。という悪循環がそこにはあると推測される。」